総手取りについて

今の会社は低ストレス生活の実現のため2020年までに退職する計画ですが,仮に60歳まで働いたと仮定した場合いったいいくらの手取りが見込めるのかについて試算してみました。

今回試算したのは以下の2パターンです。

・現在の職種(ペーペー総合職)で60歳定年まで勤めた場合

・奇跡が起きて部長まで昇進し60歳定年まで勤めた場合

2つ目のケースはもう可能性0%なのですが,(やる気+能力+というかやめるし)一応立場的には部長も狙えるというか狙ってバリバリ働けよ!といった職階のためこのような設定にしました。今回の試算の目的ですが,よくセミリタイアする際の一つの目安として,

不労所得収入>支出とする基準があります。これはこれでいいのですが,将来にわたる支出の予想は困難であり,永続的な指標にするとした場合,少し不安を覚えたためです。仮に,転職後の給与所得と不労所得の見込み額が今回試算のケースを上回った場合,今の会社で働く以上の生活ができるという一つの証左となります。

(※不労所得収入>支出という指標は独身+子供なしのケースでしたらかなりよい指標となると思います。また,この指標自体を否定しているわけではなく私も一つの到達点として大いに意識しています。)

現在の社畜について

私の勤める社畜は東証一部上場企業,日経平均株価の算出会社にも選出されている企業になります。BtoBのため,あまり世間の知名度は高くないですが,大規模不況時を除いて赤字になることはまれです。会社には真面目な人からルーズな人まで色々な方がいらっしゃいますが,特に金銭面で本質的に困ったという人の話は聞いたことがなく,今の会社の生涯賃金が得られればある程度以上の水準の生活ができるはずです。

生涯年収(手取り)算出方法

・現在の職種の生涯手取り

ペーペー総合職の給与はどのように上がっていくのか公開されているので,比較的正確に算出が可能です。また,退職金に関しても算出方法が明記されておりますので,正確に計算ができます。したがって全体の手取り見込み額もほぼ予想できます。

・部長まで昇進した場合の生涯手取り

一方で,課長以上の給料についてはブラックボックスで,噂から類推するしかありません。曰く部長までなれば1000万円(税引き前)は超えるとのこと。しかし,1100万円はいかないそう。また,退職金の上乗せがあるそうです。部長になれば各種経費がかさむことも踏まえ(各種懇親会,見栄を張るための出費)

① 50歳で年収1000万円。手取りは7掛けの700万円と推定

② 40歳までは総合職の給与形態,40歳~50歳は均等に昇給

③ 50歳~55歳は②と同じ割合で昇給,55歳からは昇給無

④ 退職金は500万円上乗せ

という条件で試算してみました。そこまで大きな誤差はないと思われます。

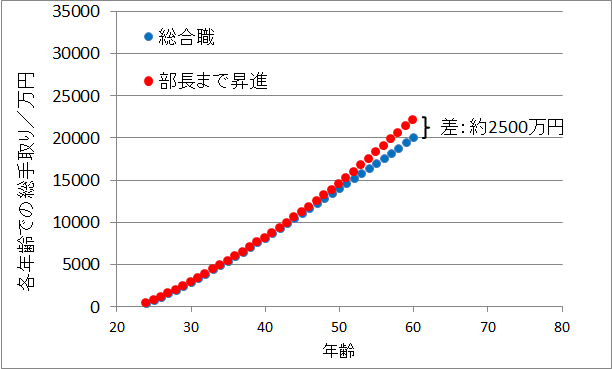

まぁ,どうせ部長にはなれないので,どちらかというとペーペー総合職の総手取りの試算結果の方が大事です。

部長とペーペーの差は2500万円!なんかリアルな数字!

ペーペーのままだと生涯手取り22,008万円,部長まで昇進すれば24,586万円という結果でした!約2500万円の差でなんかリアルです笑。出世の人参としてギリギリの額でしょうか。サラリーマンの生涯賃金(税引き前)が2億~3億と言われているので,まぁまぁ妥当な試算結果だと思われます。

株式投資を知る前の私でしたら,収入=給料のみですので,この差は無視できません。やはり不承不承ながらも部長を目指していたことでしょう。ちなみに課長レベルの管理職になればそこまで部長と変わらないということもヒヤリング済みです。課長には大きな失敗をしない限り毎年のカウンセリングでなりたいアピールし続ければ(2,3年の差はあっても)ほぼ全員が自動的に上がるシステムです。2500万円のために本当はなりたくもない管理職になりたいと毎年言い続ける。これだけでも精神的苦痛は計り知れないです。

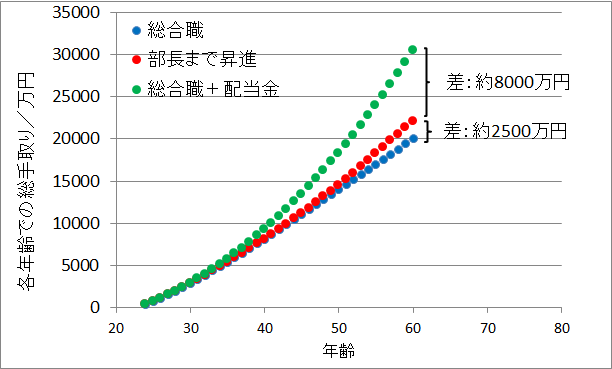

配当金を踏まえたケースで60歳までの手取りを計算

今度はペーペー総合職+現在のペースで配当金の積み増しのケースで試算してみます。

現在の投資目標は

・年間320万円を投資

・利率は4.0%以上

・配当再投資

という条件です。

https://houbokulife.com/post-209/

配当金も考慮の上での手取りは3億円越え!

完全にたられば、もしも、ififの話なのですが,上記の条件で投資をした場合,60歳時点での給与+配当収入の総手取りは32,496万円、約3億2500万円です。部長の手取りより8000万円も高いぞ笑。もしかしたら社長になってもこんなもらえないんじゃないでしょうか。

(弊社はしょせん雇われ社長なので,賃金形態はそんなによくないと思われます。)

実際は60歳を超えても投資はできるので,仮に60歳時点で上記結果からかい離していたとしても十分挽回できるという意味でむしろコンサバな見積もりと考えます。

私は一軒家を買うつもりはありませんし(買うとしても十分な老後資金構築後に現金一括で購入),車も最低限でいいです。田舎なのでどうしても車は必要ですが,現在の20万円で購入した中古三菱カーに可能な限り乗り続けます。ですので,3億円も手取りは必要なく,現在のペーペー総合職の手取りレベルがあれば超御の字です。どこかバランスの良いところで,現在の高ストレスの会社からやりがい、低ストレス重視の職業へ(年収が落ちるでしょうが)転職を考えています。本当は現在の会社で段階的に降格していくという形が理想なのですが,「やる気がない社員はカス」という社風と古くからの企業のため,「ふつうは全員出世をめざす」という昭和ライフスタイルの人事制度しかなく実現は困難です。昨年それを実行した猛者がいたそうですが,相当叩かれた+事業所の異動という相当のペナルティーが課されたそうです。叩かれるというのはまぁ受け入れるとしても事業所の異動は家族の関係で許容できないです。それぐらいなら沖縄の離島で塾経営をします。

https://houbokulife.com/post-231/