新築を買った時の金利合計について

先日の日経新聞に家を買った際の金利の記事が載っていました。

記事の内容自体は,変動金利の利用者が固定金利の利用者を上回ったという内容なのですが, 私がびっくりしたのは,家を購入した際の利子の多さです。記事で例として明示されていたのは以下のケースです。

○合計購入金額は5000万円

○頭金は1000万円

○金利は1.34%,35年固定ローン

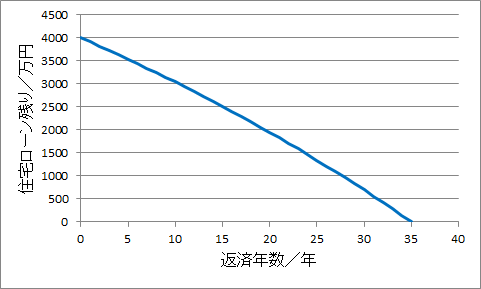

5000万円の家を買ったら払込み金利は1000万円以上

この場合,家を買うための払込累計は6014万円になるそうです。私最初,「えっ利子ってたったの14万円なの!!??えっ?」と一人でおどろいていましたが,よくよく見たらもちろん見間違えです。利子はなんとおどろきの1014万円です!!最初見たときは1000万円の位の変化を見逃していたのですね。まさか1000万円も利子を払わないと思い込んでいたのです。にわかには信じられないので自分でも計算してみました。Excelを利用すると簡単に計算できます。住宅価格が5000万円、頭金が1000万円ですので,ローンは4000万円です。このローンが年率1.34%で増えながら35年かけて返す場合,年間144万円払い続ければ35年後には完済できます。144万円×35年=5040万円。そこに頭金の1000万円を足して6040万円です。新聞の値と26万円ずれてしまいましたが,誤差と言うことにしましょう。やはり金利1.34%という比較的低い金利でも5000万円の家を買うのに1000万円以上の金利を払うことになることが確認できました。

幸せの形は人それぞれですし,私の実家も一軒家です。家を買う方はもちろん自由なのですが,私はこれを見てますます一軒家に対する魅力が失せてしまいました。アパートで十分です。

金利を払う側でなく受け取る側になろう!!

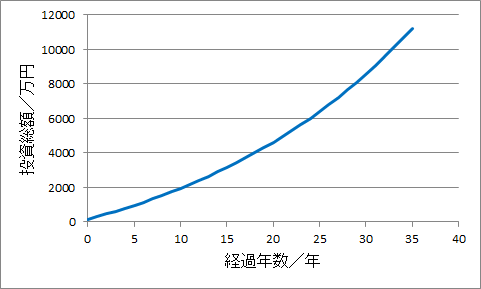

今度は前向きな資産をしてみます。先ほどの住宅費144万円/年を全額投資に回した場合どのようになるでしょうか?利回りは年間4%で配当再投資するという前提です。

なんと,35年後には1億円を超えました!約1億1200万円です。毎年144万円を投資に回しているので元本は5040万円です。6160万円もの利益が出たことになります。5000万円の家を買っても1000万円余ります。しかも,このときの配当額は年間約450万円です。豊かな老後を送るには十分すぎる額ではないでしょうか?

世の中には甘い誘惑がいっぱい

世の中には甘い誘惑がいっぱいです。ひとたびテレビをつければ,高級そうなかっこいい車,素敵なタワーマンション,幸せな家族が描かれた一軒家のCM。。。ローンを組んでも買いたくなるように仕向けてくる罠がいっぱいです。しかし,こういった消費で満足を得られるのはほんの一時です。すぐに新しい別の何かが欲しくなります。永久に消費欲は続きます。

そんな時におすすめなのは「今使おうとしているお金が複利でいくらになるか」頭の中で計算することです。例えば,年率4%で30年運用した場合元本は3倍以上になります。年率4%といえば高配当株であれば全然余裕な水準です。具体的な銘柄ではWBK,BTI,AT&Tは4%を超える配当水準です。日本株でもJTなんかは配当利回り4%を超えます。(どの銘柄も税引き後の値段です。)今消費しようとしている1万円が30年後には3万円になる。。。そう考えたら少しは消費欲がおさまるでしょう。

https://houbokulife.com/post-131/

最後に

繰り返しになりますが,幸せの形は人それぞれですし,私の実家も一軒家です。家を買うかどうかはもちろん個人の自由です。しかし私はどうしても金利を払ってまでは買う気になれません。アパートで十分ですし,将来的に一軒家を買うとしても資産形成期が無事に終了したのちに現金一括で購入します。みなさんはどうでしょうか?