JTを純利益4%減で配当金の増額を60%減らす

日本たばこ産業(JT)は2019年12月期の決算発表で,連結の純利益が前期比4%減の3,700億円になる見通しだと発表しました。JTはロシア・東欧地域が販売数量の約30%を占めており減収の背景にはロシアルーブル等の新興国通貨安が減益の背景にあるとのこと。

JTはロシア第4位のたばこ会社ドンスコイ・タバック(DT)を買収するなどもしています。

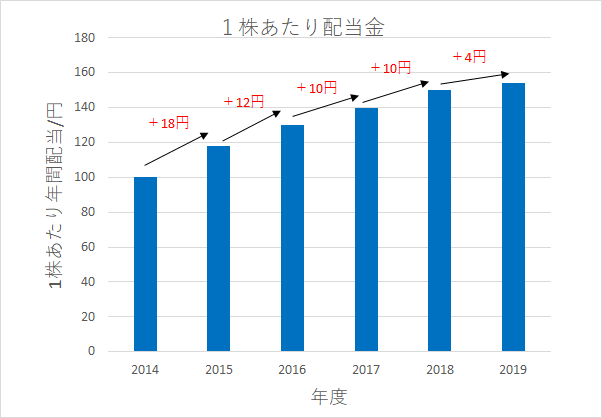

JTはこの決算を受けて従来の配当方針を見直し,為替変動を加味する配当方針となりました。結果として,2014年から少なくとも年間10円は増配してきた配当金を,2019年には4円増加にとどめ,1株あたりの配当金を154円にすると発表しました。増配は増配ですが,増配額は半分以下になることになります。たった4%営業利益が減っただけで増配額を減らすなんてなんとへたれなのでしょうか。

JTは「配当の原資となる現金収入は中長期的に見れば、現地通貨安の影響を反映した利益と連動する。そのため安定的に増配を続けるには、為替の影響を加味した利益も考慮する必要があると判断した。」

と述べていますが,別に赤字になったわけでもないし株主還元の意識が低いのかなと思います。

JTを保有するメリット・デメリット

2013年から日本株をやっていた背景から私はJTの株を100万円分くらい持っています。たばこ株の大きな弱点は規制強化です。英国のブリティッシュアメリカンタバコやアルトリアグループは米食品医薬品局(FDA)がメンソールタバコへの規制を打ち出したことで株価が大きく下落しました。また健康被害の訴訟も常に抱えており,有責となり多額の賠償金の支払い義務が生じた場合最悪破綻すらありえます。JTもいくつもの訴訟案件を抱えており例外ではありません。

一方で,JTの大株主は財務大臣(国)なので,よほどの世論や世界的な情勢の圧力がない限り少なくとも国内では規制強化などされるリスクは低めでしょう。(同社の約4割は国内事業)

JTの株主比率(上位3者)

財務大臣:33.35%

日本マスタートラスト信託銀行:4.56%

日本トラスティ・サービス信託銀行:3.44%

また,日本では訴訟する文化がないので国内訴訟のリスクは低めです。しかし,それだけ逆境の経験を受けていないということも言えるのでもし世界の潮流を受けて規制強化や訴訟祭りになったら脆弱であるとも言えます。そして,何よりのリスクは減配リスクでしょう。今は増配はしてくれていますが,今後不景気で営業利益が稼げなくなったらあっという間に減配する可能性が高いです。たばこ銘柄は既出のBTIやアルトリア等魅力的な銘柄が目白押しなのであえて高いJT比率を維持する必要はないかなと思っています。株主優待がもらえるので少なくとも最小単元(100株)は保有し続けようと思いますが,いつか時期を見て売却してBTIやMOに振り分けたいと思っています。

↓ついでにブログ村のバナーもクリックいただけるともっとモチベーションアップにつながります^^

![]()

にほんブログ村