10年物米国債と2年物国債の利回りの差がマイナス圏に突入

米国債券市場でリセッションの前ぶれとされている「逆イールドカーブ」が先日ついに観測されました。例えば,10年物米国債と2年物国債の利回りの差をプロットした以下のグラフが最近マイナス圏に突入したというものです。

.png)

短期の国債利回りは政策利回りで決定されるのに対して,長期国債の利回りは投資家が長期的な経済動向にどのような見立てを持っているかで決まるため,これがマイナス圏に突入するということは多くの投資家が長期の経済に対して悲観的なためリセッションが起こるという理屈です。これ自体は論理的だし否定するつもりはないのですが,あと数か月以内にリセッションするのか?と言われたらなんかちょっと「?」です。もちろん数か月以内にリセッションする可能性もあるんでしょうが,いろんなところで「逆イールドでそろそろリセッション!」と言っているのを見ると天邪鬼なのであえて反論してみたくなりました。それも,「まだFRBの利上げ水準は絶対値として低い」とか「米国の失業率は過去最低の水準だ」みたいな別の指標を持ち出してくるのではなく真っ向から反論してみたい。と思って色々探してたらちょうどいいのがありました。CNBCの「why-its-not-time-to-panic-over-the-bond-markets-recession-signal.」という記事です。

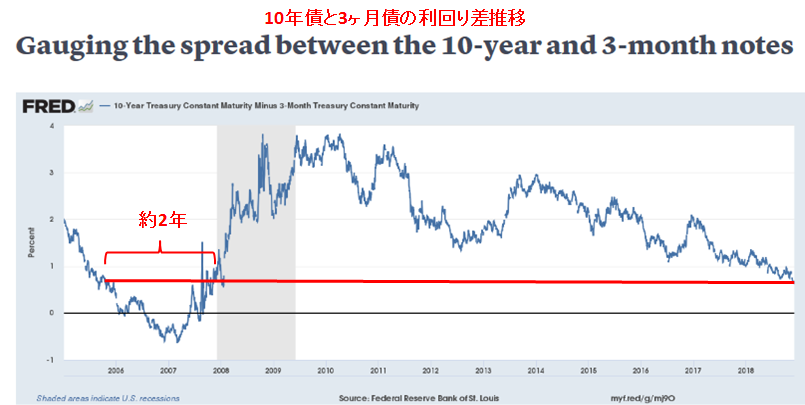

3ヶ月債と10年債の利回り差は依然プラス域で推移

下図は10年物の米国債利回りと3か月物米国債の利回りの差をプロットしたものになります。これを見ると12月の時点で依然としてプラス域で推移していることが分かります。この指標でみると前回のリーマンショックの時に今くらいの水準であってからリセッション入りするのは2年後くらいであることが分かります。

米債の長短利回り差はリセッションの兆しを表す指標として信ぴょう性があるものの時期までを正確に予想するのは難しいというのが現状だと思います。

「これから2年以内のどこかでリセッションするかも」

というのではほとんど何も予言していないというのに等しいですよね。いつリセッション入りするかは誰にも分かりませんが,確実に言えることは3点あります。1つ目は,利上げを決定するFRBもこの指標を注視しているという点。2つ目はFRBは景気を熱しも冷ましもしない中立金利を保とうとしていること。3つ目は,FRBの彼らの方が私たちより何倍(何百倍も)も経済について詳しいということです。

そもそもこの指標は有名な指標なので,当然利上げをするFRBも注視している項目になります。FRBは景気に中立な金利を目指しているのでトランプ大統領にわざわざ指摘されるまでもなくリセッションはしないように金利を決定するのが仕事です。そして金利を決定する人たちは経済の天才、プロ(少なくとも私たちよりは)なので,こういった指標を見ながら,短期的に売買をして市場を出し抜こうとしても素人の我々にはできない芸当です。できたとしても,それはまぐれでしかない。リセッション前に売りぬいてリセッション後に安値を拾いたいですが,ここはじっとこらえてリセッションで資産が減ってしまうのは米国株投資の必要悪ととらえて耐えるのがもっとも再現性高くお金持ちになれる唯一の方法でしょう。

↓ついでにブログ村のバナーもクリックいただけるともっとモチベーションアップにつながります^^

![]()

にほんブログ村