配当金でセミリタイアはハードルが高すぎるのか

単純な計算だと配当金だけで生活するのはかなりハードルが高いです。家族がいる家庭だと少なくとも手取りで年間400万円程度は収入が欲しいところです。年間400万円を配当金だけで得ようとすると利回り5%としても2億円が必要になります。これは,一般の家庭で用意するのは不可能な額でしょう。

ただ,この単純計算は2つほど見逃している点があって,それらを考慮すると実際はそこまで配当金生活というのは難しくないと思っています。特に,セミリタイアという形式(完全リタイアではない)というのも考慮すると大体2,000万円~3,000万円程度で数字上は可能になります。2,000万円でも決して楽に用意できる金額ではないですが,2億よりはよっぽど現実的な額です。以下,具体的な数字を交えて見ていこうと思います。

見逃しポイント①:配当金は生涯支払われる

例えば今30歳のサラリーマンだとします。また,計算を簡単にするために生涯の平均年間手取りを500万円とします。60歳まで働くとすると30年×500万円=1.5億円です。実際は退職金等もあるのでもう少し貰えるかもしれませんがここではとりあえず1.5億円を生涯手取りの目安値とすることにします。

年間500万円を配当金で得ようと思ったら年率5%としても2.5億円が必要です。ただここで考慮してもいいと思われることとして労働賃金は60歳までしか支払われないのに対して配当金は定年とかないので株式を保有し続ける限り60歳以上も支払われるという事実です。

平均年齢の80歳まで生きたとすると1.5億円を得るには(80歳-30歳=50年間)で割ると300万円でいいことになります。年間必要額が300万円だとすると年率5%で1.5億円あれば達成です。1.5億円でもまだまだ大金ですが,一気に1億円も配当金生活に近づきました。

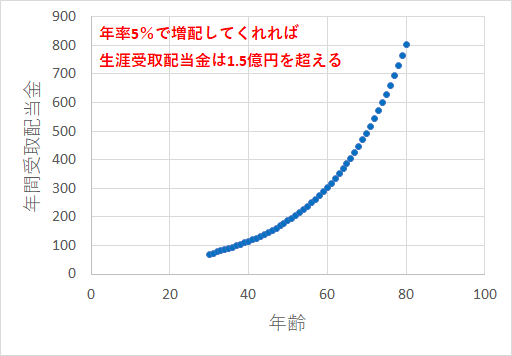

見逃しポイント②:配当金は増配される

もう一つ大事なポイントとして「配当金は増配される」というのがあります。平均年間5%増配されるとして,30歳から80歳まで配当金を受け取るとすると,生涯で1.5億円配当金を受け取るには30歳時点で70万円配当金を貰えていれば達成です。(嘘のように思えますが,実際excelで計算すると数字上そうなります。)

年間70万円の配当金を受け取るには年率5%として,1,400万円あればいいです。20台のころからコツコツ投資していれば決して不可能ではない数字かと思います。

ただ,ひとつ問題としては年率5%で増配したとすると80歳時点では受取配当金が800万円を超えるのに対して50歳時点では受取配当金が200万円以下です。100万円を超えるのですら38歳になってからです。年間200万円以下ではなかなか生活できないことを考えると机上の空論の域を出ないのですが,あくまで生涯賃金ベースで考えた場合,2.5億円も用意しなくても十分配当金をベースとした生活は誰にでも手が届くところにあると言えると思います。

以上を踏まえてもう少し現実的に考えてみる

私は米国株投資にシフトしたのが遅かったということもあり,少し出遅れ気味です。このままのペースだと31歳時点で年間受取配当金が50万円に行くか行かないかというくらいになりそうです。同じ計算を(年間5%増配を考慮)すると,31歳~80歳までの受取配当金は1億円強となりそうです。あくまで机上の空論で未実現要素を多分にはらんでいるとはいえ,生涯で1億円の不労所得を獲得できそうというのは相当大きいと思っています。そして,米国株の過去の実績を見る限り1億円から大幅に減少するというのは考えづらいと私個人としては思っています。(私が早死にしない限り)

とはいえ先ほど述べたように生涯受取見込み配当金はペイするとしても若年期の1年あたりの受取配当金は全然生活費に足りません。

仮に今の本業をやめて副業や別の職業に転職するとした場合,「配当金」+「それ以外の収入」>「年間支出」となった時が一つのセミリタイアできる基準と考えています。そこがいわばシンギュラリティ的なポイントでそれさえクリアしてしまえば基本的に配当金は勝手に増えていくはずです。

当然ながら「配当金」の項の値が大きければ大きいほど「それ以外の収入」の選択肢は広がります。

冒頭述べた通り,2,000万円~3,000万円程度株式を保有していれば年間受取配当金が100万円~150万円程度見込めます。そうであれば,それ以外の不足する支出分はたとえ家族持ちであってもせいぜい200万円程度だろうと思われます。年収200万円を達成できる職業はたくさんあるし,週5で働かないことも十分可能でしょう。

実際は,不慮の事態に備えるための+αの部分が必要だと思いますが,とりあえず2,000万円~3,000万円というのが現実的なセミリタイアできるかどうかのひとつの節目かと思われます。

米国株ブロガーの中には30歳そこそこですでに年間受取配当金200万円とか達成している人がいますが,そういった人は生涯受取配当金と増配を考えると,今後とんでもない財産を築きあげる公算が高いです。(5%増配するだけで4億円以上になります、、、)

彼らのことはいい意味で目標にするとしても,雲の上の存在としてセミリタイア自体を諦めるのは違います。多分,一人ひとりに見合った目標設定をして,自分なりの配当金生活をすればいいと思います。たとえ,セミリタイアするのが定年直前の59歳だったとしても,60歳以降働かなければならないこともあることを考えれば立派なセミリタイアと言えるでしょう。

↓ついでにブログ村のバナーもクリックいただけるともっとモチベーションアップにつながります^^

![]()

にほんブログ村