【過去200年のデータ】米国株+長期保有が最強な理由

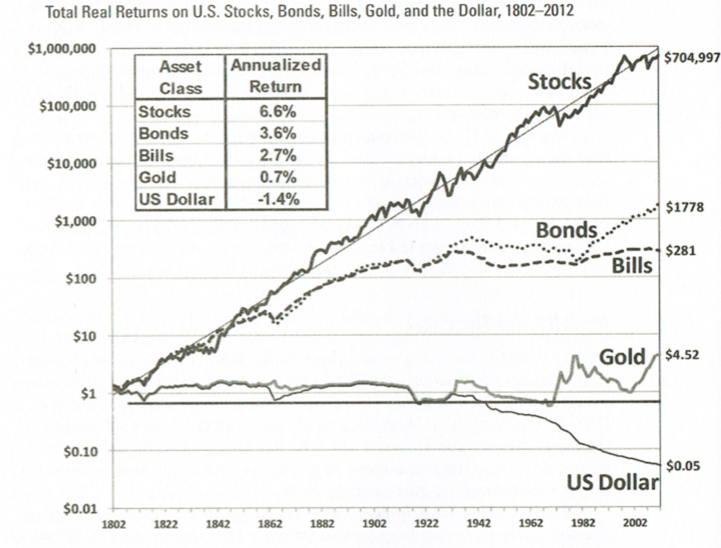

私は米国株を中心とした高配当銘柄を長期に保有することで資産形成をすることを目的に投資しているわけですが,そもそもなぜ米国株を長期保有することが有効になりうるのでしょうか。答えは過去200年のデータにあります。下の図は1802年に1ドルの価値だった、現金、金、債券、株式がその後どのような価値になったかの推移です。インフレを含んだ価値を表すため現金で保有していも1ドルのままではありません。各種金融資産の2012年時の価値は以下の通りです。

現金1ドル→0.05ドル(マイナス20倍)

金1ドル→4.52ドル(プラス1.39倍)

短期国債→281ドル(プラス301倍)

長期国債→1,778ドル(プラス1,072倍)

株式→704,997ドル(プラス704,997倍)

Jeremy Siegel著 stocks for the long run fifth edition. P6より

ドルで言われてもイメージが付きづらいため1ドルを100円として考えてみます。現金で保有していたら200年の間に5円の価値にまで減少してしまったのに対して,株式で保有していた場合100円が70万円以上になったということです。

米国株式は過去、長期的に(200年)他の金融資産(現金を含むことに注目)に対して,大きなリターンをもたらしてきたということは紛れもない事実です。

さらにこのグラフをよく見ると以下のいい点と悪い点が見えてきます。

いい点:トレンドがおおむね一定である。

先ほどのグラフを眺めると,債権も株式には大きく劣ります資産増大しています。一般的に債権の方が値動きも緩慢でありさらにリスクも小さいため債権でもいいのではないかと思うかもしれません。しかしながら,債権の資産増大は1930年ごろまでにほぼ全て終了しており,その後はほとんど一定で推移しています。何よりトレンドがよく分からないです。一方株式はというと,何度もの大小さまざまな経済危機やバブルによりブレはあるもののおおむね一定の水準で増大し続けています。近似直線を引くと年率6.6%の成長です。

悪い点:比較的長期に低迷する期間が散見される。

先ほどのグラフは横軸が200年と長期間なので見逃しがちですが,よく眺めると10年以上の長期にわたって,ほとんどリターンが得られない期間が散見されます。例えば,直近の1995年-2012年ごろ、1960年-1980年ごろの各20年間ではほとんどリターンが得られていませんし,数年単位で見るとむしろマイナスになっていることも度々あります。横軸1目盛は5年なのですが,5年単位でマイナスになっている期間は数えきれないほどたくさんあります。

現金はその期間も着実に目減りしていることと,株式はその後リターンが得られる水準まで戻っているので株式で保有していたほうがはるかにマシと言えますが,資産増大しない(むしろ減る期間がある)ということはこれもまた事実です。20年と言えば結構長い期間ですのでタイミングが悪いとこういうこともあり得るというのは数少ない米国株投資のデメリットです。

ちなみに2012年以降は画像にはデータがありませんが,ニュース報道の通り、米国株は堅調に推移しており,2012年に1,200ドル程度だったS&P500(アメリカ主要企業の株価指標)は2019年現在2,800ドルと2倍以上になっています。

以上のことから以下のことが言えます

・過去200年のデータでは株式を保有したほうが現金、債券よりリターン大(しかも差は大きい)

・上記リターンはS&P500など誰でも簡単に買える証券で実現可能

・しかしその際は長期保有しなければならない(少なくとも20年以上)

20年以上保有したほうがいいということから株式投資はなるべく若い期間から始めたほうがいいです。さらに長期保有する必要があることから,すぐに必要になる可能性がある資産で投資をしてはだめで余裕資金で投資する必要があります。30年長期固定貯金をするくらいの気持ちでいたほうがよいです。

長期保有したほうがいい理由はもう一つあって,それは複利効果が効くことです。例えば年間100万円を積み立てて6.6%で運用した場合,10年では1,318万円と元金の1.3倍ですが,20年では3,679万円と元金の1.8倍になります。30年では7905万円と元金の2.6倍、40年では15,476万円と3.8倍になります。40年コツコツ投資することで1億5000万円も積み立てられるということです。年間100万円積み立てることも40年間それを続けることも庶民でも決して不可能なことではないはずです。100万円が難しければ50万円でも10万円でもかまいません。例えば最近話題のつみたてNISAを利用する場合つみたてNISAの年間上限額は40万円ですが,40万円を40年間6.6%で運用した場合6,190万円になります。

ここまで米国株投資のメリットデメリットを述べました。一方で,米国株投資なんて難しいのではないかと思うかもしれませんが,最近はネット証券でも多彩な銘柄を買うことができますし,つみたてNISAでもeMAXIS Slim 米国株式(S&P500)という証券は米国の主要500社に分散投資するタイプの商品のため,先ほどの年率6.6%というリターンが十分期待できます。つみたてNISAはSBI証券や楽天証券から簡単に申込することができます。

最初の口座開設は多少めんどくさいですが,一回設定すれば定期的に自動で引き落としできるサービスもあります。実際に作業する時間としては数時間もかからずに口座開設できます。それだけで誰でも数千万円単位でお金をゲットできるので米国株+長期保有は最強と言っても差し支えないわけです。

続いてはなぜ高配当銘柄に投資するのがいいのかについて以下の記事で説明しています。

↓ついでにブログ村のバナーもクリックいただけるともっとモチベーションアップにつながります^^

![]()

にほんブログ村