受取配当金を果たして配当再投資ではなく生活費に回すことが出来るのか

米国株を長期に保有すれば誰でもお金持ちになれる可能性があるというのが米国株に投資している人たちのモチベーションです。特に高配当銘柄を長期に保有すれば市場平均を上回るパフォーマンスを上げられるかもしれないというのがジェレミー・シーゲル教授の発見であり,これを応用して,若いうちから給料のできる限りを高配当銘柄に投資することで定年前に会社を辞めて配当金生活を送ることを目指すというのが配当金を目的とした投資家の目的になります。

株式投資なので当然リスクはあります。米国株投資は過去200年のデータでは有用な方法ですが,それが今後も続くと保証されているわけではないし,アメリカが将来,経済的に凋落してしまう可能性もゼロではありません。

この記事ではとりあえずそういう市場的なリスクは一回置いておいておきます。というのもその手のリスクは挙げて行けばキリがないし(リスクを挙げることは有益ですが),自分の努力次第ではどうにもならない部分というのはどうしてもあります。一方,実際に配当金生活をする上で私が一番リスクではないかと思うことがあってそれは長年積み立ててきた配当金を実際に生活費に回すことが心理的に可能なのか?ということです。

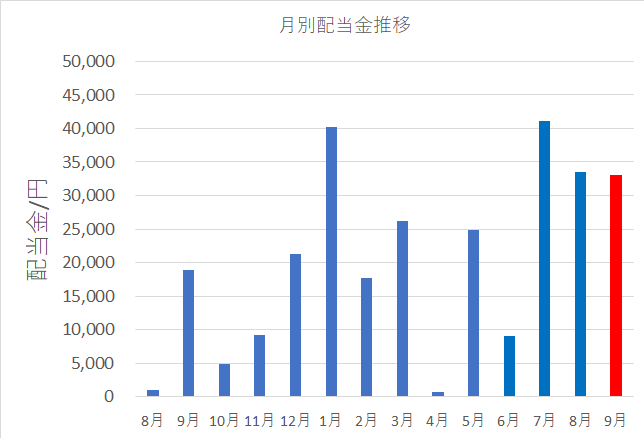

というのも,受け取り配当金をどんどん増やすことを目的とした株式投資はやってみると分かりますが,その過程がとても楽しいです。例えば5%の配当利回りの株を20万円買うと年間受取配当金は1万円増えます。たかが1万円ですが,なんかゲームでレベルアップする楽しさを同じ感覚になるんですよね。これは実際に株式投資をしている人は多かれ少なかれ共感いただける感覚だと思います。例えば私は下記のグラフのように毎月の受取配当金を棒グラフにしていますが,これを如何に上に伸ばしていくのかはそれ自体が非常に楽しいです。

ただ,これって目的と手段が完全に入れ替わってしまっています。配当金を増大させることは配当金生活をするための手段であり,決して目的ではありません。ゲームでも魔王を倒すことが目的でありレベル上げはあくまでステータスを上げるための手段です。いつの間にか手段と目的が入れ替わってしまっては絶対にダメです。

その典型的な例が有名なロナルド・リードさんでしょう。彼はデパートやガソリンスタンドと言った平凡な仕事で生計を立てながら株式投資を趣味としていました。彼は92歳で亡くなった際,800万ドル(8億円以上)もの大金を株式投資で築き上げていたそうです。推測ですが彼が株式投資を始めたのは単純にお金持ちになって楽をするか自分の好きなものを買いたいといった至って普通の動機だったと思われます。それがいつの間にか資産の多寡を増大させることが目的と化し最終的に自分が死ぬまで築き上げた資産を使うことなく亡くなってしまったのだと思います。

ロナルド・リードさんの例はさすがに極端すぎるかもしれませんが,投資ブログを見ていても明らかにもう資産がいっぱいあるのにまだ会社で働いていたり,もう結構なお年の方なのに配当金を全額再投資に回している方がいらっしゃいます。この手段が目的になってしまうというのは決して他人事ではなく誰でも陥りがちなことだと思います。

ということで,配当生活を目指す際の最大のリスクは私は手段が目的になってしまうことだと思います。それ以外のリスクはある程度対応ができます。例えば個別銘柄のリスクが怖いなら高配当ETFに投資するとか,株の値下がりリスクが怖いなら債権の比率を増やすなどです。この配当生活の手段が目的化してしまうというリスクについては最近ようやく気が付きまして,対応方法についても色々考えを巡らせています。来年あたりから実際に対応をしようと思っていまして,来月当たりに別途構想について記事にしようと思っています。

↓ついでにブログ村のバナーもクリックいただけるともっとモチベーションアップにつながります^^

![]()

にほんブログ村

↓Betmobは投資記事に特化したまとめサイトになります。こちらも応援クリックお願いします。