30歳で300万円あれば2134万円、30歳から毎年22万円積み立てで2078万円

今年の6月初めに金融庁が発表したレポートで老後2000万円足りなくなると言う問題が案外根強く話題になり続けています。2000万円足りないと言う部分が注目されていますが,実際は金融庁がモデルケースとする,夫:正社員、妻:専業主婦というケースで年金だけでは月約5万円足りなくなると言うことです。

関連して厚生労働省が今の高齢者と同水準の年金を現在20歳の人がもらうには68歳まで働く必要があるとの試算を8月末に示しました。年金を管轄するのは厚生労働省なのでこの試算を厚生労働省が出したと言うのは殊更に意味が深いです。実質的に金融庁のレポートを認めたことになります。

貯蓄では2000万円難しいが、複利を使えば30歳で300万円あればOK

今30歳だとして60歳までに2000万円を貯金のみで貯めるには月5.2万円の貯蓄が必要です。不可能ではないと思いますが庶民が全員実行するのは状況によっては困難な人も多いでしょう。

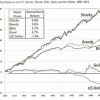

一方で株式投資を絡めたら一気に難易度が下がります。特に米国株は過去の歴史上20年以上保有していればどんなにタイミングを間違えたも元本割れしておらず、むしろ毎年のように史上最高値を更新しています。

主要米国企業に投資するS&P500であれば平均年率リターン7%は見込めます。30歳で300万円を年率7%で30年間運用すれば2,134万円になるのでこれで老後2000万円の調達が可能となります。

30歳で300万円用意するのが難しい場合は少額でも積み立て投資をすればいいです。例えば30歳から毎年22万円積み立てて年率7%で運用すればこれまた60歳の頃には2,078万円になります。毎年22万円というのは月あたりでは1.8万円であり,貯金だけで2,000万円用意する場合の半分以下の額です。

投資すれば2,000万円は余裕といってもどこに投資するかが重要です。日本株は長期投資したとしても過去の傾向から報われない公算が高くお勧めできません。一方先述の通り米国市場であれば過去の実績があるので年率7%という数字も十分期待できます。もし米国だけに投資するのがためらわれるなら全世界型のETFでもいいでしょう。

この話をすると「でも米国株って難しいんでしょ?」とよく言われますが米国株は最近話題の積み立てNISAでも購入出来るしネット証券でも簡単に買えます。

英語は分からなくても問題ないですが多少の知識は必要です。私が米国株投資を始めたばかりのころに読んでためになったのはバフェット太郎さんの著書【バカでも稼げる「米国株」高配当投資】、バフェット太郎さんのブログ、三菱サラリーマンさんのブログです。

バフェット太郎さんの本は1620円と少額で買えますしブログはただで読めます。本はお金がかかるのでともかくとしてブログは完全に無料なのでなぜみんな読まないのか分かりませんが,周りに勧めてもとりあえず読んでみる人と一向に読まない人に分かれて興味深いです。

上記の本、ブログを一通り読んだ後にもっと興味がある人はジェレミー・シーゲルの「株式投資の未来」をお勧めします。

私の周りでここまで読み進めた人で将来のお金に対する不安を抱えている人は皆無です。むしろ金銭的自由を早期に達成してセミリタイアを目指す人も周りに増えてきました。

現代は過去と違って優良な情報をただで入手できるので「情報収集能力」+「行動力」のある人とない人で決定的に差がついていく世の中になっていくでしょう。

↓ついでにブログ村のバナーもクリックいただけるともっとモチベーションアップにつながります^^

![]()

にほんブログ村

↓Betmobは投資記事に特化したまとめサイトになります。こちらも応援クリックお願いします。