日本国民の金融資産は増えているが,相対的に目減りし貧富の格差は拡大

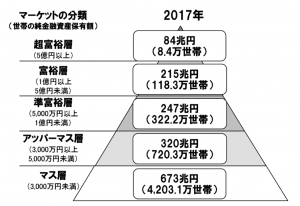

野村総合研究所が2年に1回日本人の金融資産の保有数量や世帯数についての調査をしています。下記のピラミッド構造の図が視覚的に分かりやすく比較的有名な調査です。

この調査では金融資産を「預貯金」、「株式」、「債券」、「投資信託」、「一時払い生命保険、年金保険」などの金融資産(世帯ごと)から負債を差し引いた「純金融資産保有額」と定義しています。また,総世帯を5つの階層に分類し,純金融資産保有額が5億円以上を「超富裕層」、1億円以上5億円未満を「富裕層」、5,000万円以上1億円未満を「準富裕層」、3,000万円以上5,000万円未満を「アッパーマス層」、3,000万円以下を「マス層」と定義しています。私は完全にマス層です。はやくアッパーマス層になりたいものです。

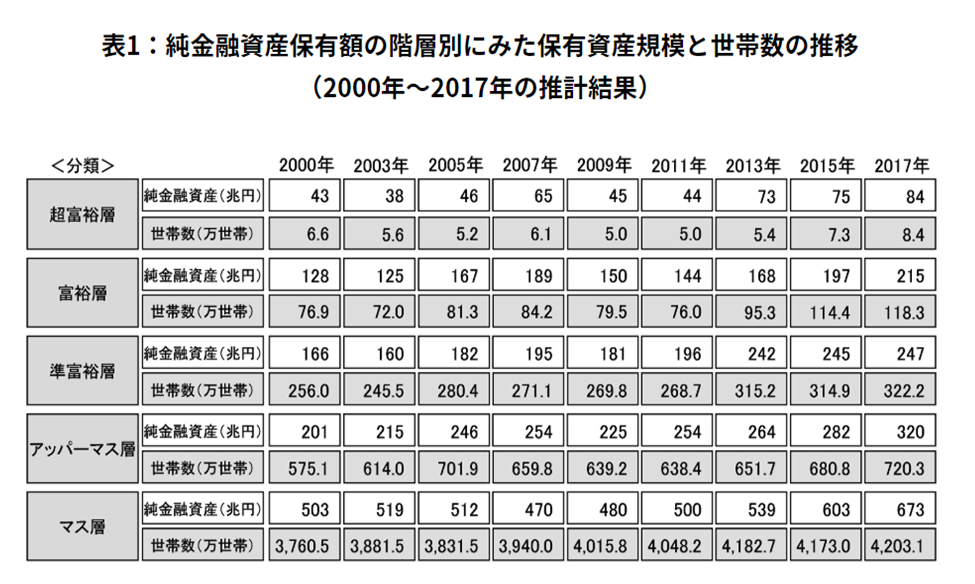

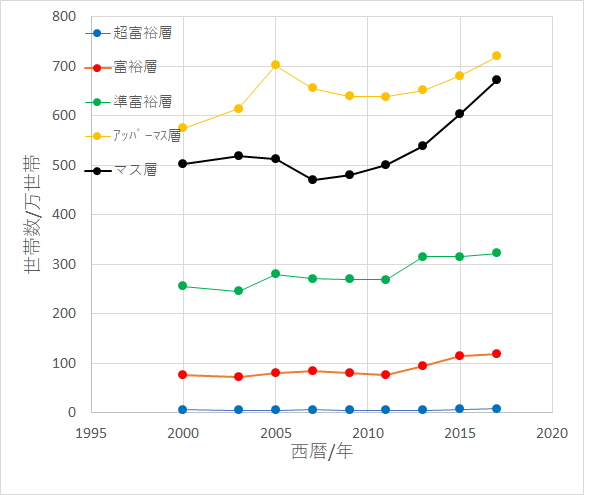

この調査は2年に1度行われており,過去のデータも見ることができます。2,000年からの各層の世帯数、総金融資産額は下表のようになっています。また,表だと視覚的に分かりずらいので折れ線グラフにすると下図のようになります。

表だとどの層も増加しているように見えますが,折れ線グラフにすると黒線で表しているマス層の増加が著しく,準富裕層以上も着実に増加していることが分かります。一方で,アッパーマス層は調査開始年の2,000年を起点とすると1.25倍に増えていますが,2,005年を起点としたら2%しか増えていません。マス層が準富裕層以上となるためにはアッパーマス層を経由すると思われるので,アッパーマス層の伸びが顕著でないということは,資産3,000万円以下の庶民世帯と資産5,000万円以上の準富裕層以上が増加が顕著で,見方によっては格差が拡大しているとも見えます。

国民全体の相対的な資産は目減りしており,貧富の差も拡大

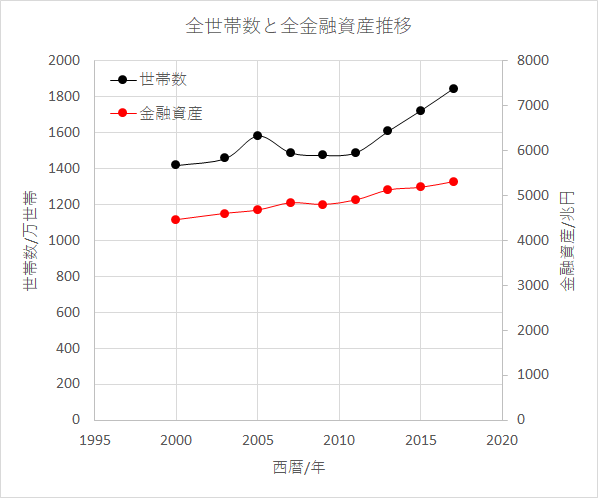

また,先ほどの表を基に,全世帯の世帯数、金融資産額をプロットしたものが下図になります。

少子高齢化ですが世帯数は増加しています。単身世帯が増えていることが背景にあることが推察されます。また,国民全体の金融資産も増加しており,2000年には4,456兆円だったものが2017年には5,305兆円と1.19倍になっています。この1.19倍を多いとみるか少ないとみるかですが,私は少ないと思います。なぜならば,2000年から2017年の17年間で1.19倍ということは,年利で計算すると1.03%になります。アメリカの物価上昇率が2%程度かそれ以上なので年率1%ではドルベースで見た場合,相対的な購買力は徐々に低下していきます。

少なくとも金融資産の増加率が2%はないと国民の生活としてはジリ貧になっていくのではないかと思います。

庶民ができる対応としては金融リテラシーを高め,株式投資等で資産を増やすこと

この調査で面白いのは,アンケートに回答してくれた人に金融リテラシーに関する質問をしていることです。質問は下記の5問で4問以上正答した人を「高金融リテラシー」と定義しています。質問はどれも基礎的なもので複利計算で色々妄想するのが趣味な私のような人は脊髄反射で正答できますが,特に金融に関して興味のない人には難しいかもしれません。

金融リテラシーに関する問題(野村証券より引用)

【金利】

100万円を年率2%の利息がつく預金口座に預けいれました。それ以外に、この口座への入金や出金がなかった場合、1年後、口座の残高はいくらになっているでしょうか。利息にかかる税金は考慮しないでお答えください。(正答:102万円)

【複利】

では、5年後の口座残高はいくらになっているでしょうか。利息にかかる税金は考慮しないでお答えください。1.110万円より多い 2.ちょうど110万円 3.110万円より少ない 4.上記の条件だけでは答えられない 5.わからない(正答:1.110万円より多い)

【インフレ】

高インフレの時には、生活に使うものやサービスの値段全般が急速に上昇する。

(正答:正しい)

【リスク・リターン】

平均以上の高いリターンのある投資には、平均以上の高いリスクがあるものだ。

(正答:正しい)

【分散投資】

1社の株を買うことは、通常、株式投資信託(何社かの株式に投資する金融商品)を買うよりも安全な投資である。(正答:間違っている)

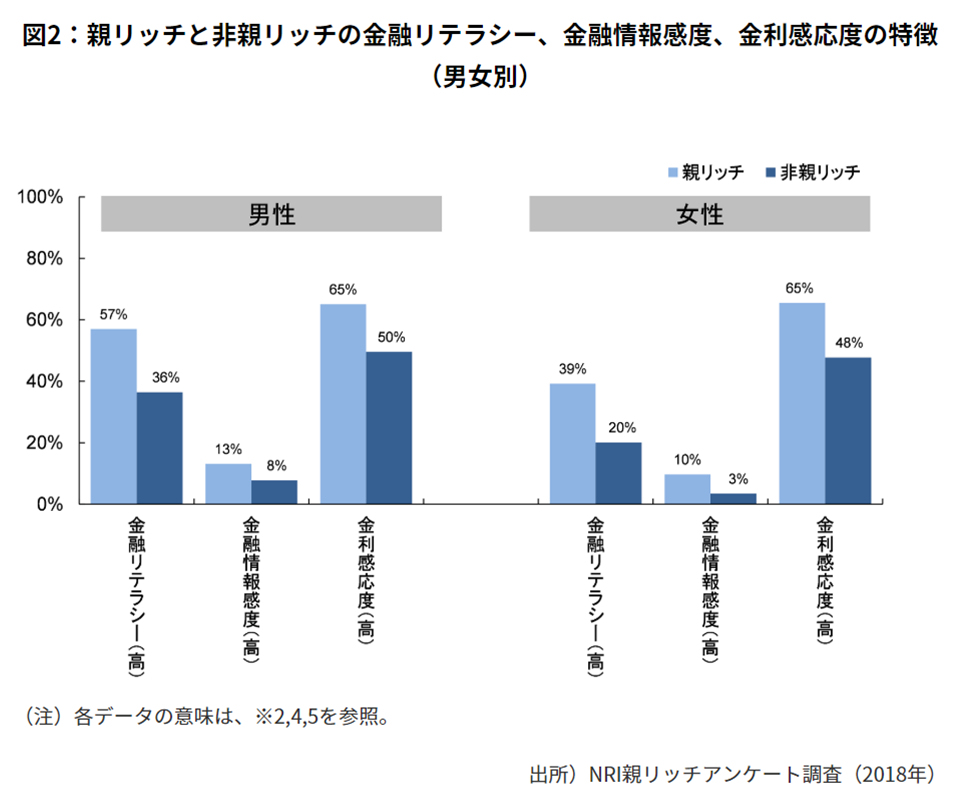

親がリッチであるほうが有利であるが絶望的な差ではない

この他にも金融情報感度や金利感度などについてもアンケート調査をしており,面白いことに親がリッチな人の方が,金融リテラシー、金融情報感度、金利感度全ての項目について男女ともに非リッチの人を上回るという結果が得られました。先ほど金融格差が広がっている可能性があると言いましたが,実際に親から金融資産を相続するという直接的な原因に加えてこういう知識や感受性のようなソフト面での差も開いていることが分かると思います。

確かに,金融リテラシーを高めるきっかけは親が裕福な方が有利と思いますが,今は優良な情報はネットでただで手に入るし「株式投資の未来」や「ウォール街のランダム・ウォーカー」のような名著・良著は書店やネットで数千円で手に入るので誰でも簡単に情報感度・質を高めることが出来ます。アッパーマス層くらいだったら愚直に貯蓄すれば達成できるかもしれませんが,庶民が準富裕層以上を目指すには株式投資などの金融投資を絡める必要があるでしょう。準富裕層程度であれば積立NISAを絡めれば庶民でも十分狙える範囲だと思うので,一人でも多くの庶民が適切な範囲での資産運用をしてくれるようになって欲しいです。そして,私は一日でも早くアッパーマス層になりたいです。

↓ついでにブログ村のバナーもクリックいただけるともっとモチベーションアップにつながります^^

![]()

にほんブログ村

↓Betmobは投資記事に特化したまとめサイトになります。こちらも応援クリックお願いします。