エリオット・マネジメントの32億ドル買い付けによりAT&Tの株価が急伸

30ドル近辺をうろうろすることでおなじみのAT&Tの株価ですが,最近急伸しています。9/11時点で1株あたり37.9ドルをつけていて,これは直近1年7カ月で最も高い株価です。

株価が上昇している原因としては,米アクティビストのエリオット・マネジメントがAT&Tの株を32億ドル分購入したことが明るみになったためです。

エリオット・マネジメントによると,AT&Tは経営戦略の見直しが必要なものの5Gの分野で世界をリードできる可能性が高いとのことで株価は60ドルまで行くと述べています。1株60ドルというと,ドットコムバブル並みの値段です。

株価が上っているし,投資ファンドが将来の見通しについて明るいと言及しているのでいいことのように思えますが,このエリオット・マネジメントというのは結構やばいインテリヤクザみたいなファンドのようで,AT&Tのホルダーは今後の動向を注視する必要があります。

エリオット・マネジメントのインテリヤクザの事例

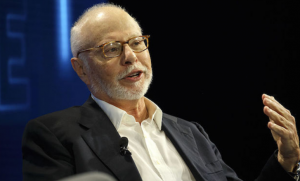

まず,エリオット・マネジメントの創業者兼CEOのポール・シンガーのご尊顔がこちらです。私は普段他人にビビりながら生活しているので,やばそうなやつは一目見て分かるのですが,こいつは絶対悪い奴です。目がサイコパスの目をしています。自分さえよければ他人はどうなってもいいと思っているタイプの人間だと思います。(個人の見解です。)

実際,企業や時に国家に対してサイコパスのようなことをして荒稼ぎしています。その手口としてはまず,株式に投資するなどして一定の権利を得ます。その後難癖をつけて裁判所に提訴して莫大な保証金を得るというのが常套手段のようです。

例えば,エリオットはサムスン電子に対して,6億7000万ドルを被害補償請求しています。

サムスン電子の副会長が第一毛織の大株主だった時,第一毛織とサムスン物産が合併しようとしていました。当時エリオットはサムスン物産の持株約7%を保有する主要株主だったのですが,外国人投資家であるエリオットに差別的不当待遇をしたという主張を繰り広げて被害補償額請求をしています。

具体的には,合併の際に,「エリオットがサムスン物産合併過程で、株主権利を行使する過程で、国民年金・保健福祉部・パク・クネ前大統領らが韓米FTA協定文に含まれた内国人同一待遇(11.3兆)と最低待遇基準(11.5兆)条項に違反した」とのことですがなんのこっちゃ分かりませんが,細かい法律の文言に照らし合わせていちゃもんをつけいているのでしょう。

さらに企業だけでなく,国もターゲットになり得ます。手口としては,破綻しそうな国家の債務を額面の5%とか10%といった二束三文で買い,額面だけでなく金利やペナルティを含めた全額の支払いを求めて世界中の裁判所で訴訟を起こすというものです。

一旦勝訴判決をとると,債務国のタンカー、外貨資産、航空機、人口衛星打ち上げ契約まで差し押さえを強行して投資額の10倍から数十倍のリターンを上げるということです。

というわけでAT&Tは相当やばいやつに目をつけられている状態といえます。

とりあえず様子を注視ししばらく買い増しはしない

AT&Tは機会があれば積極的に買い増ししたい銘柄のひとつだったのですが,今回の件でしばらく様子見です。というのもエリオットがAT&Tの株価を購入したのは明らかに短期的な利益を得ることが目的であり,長期の保有を前提とした場合,下手に動くと被害が出る恐れがあるからです。

さっそくエリオット・マネジメントはAT&Tに対して,衛星放送ディレクTVやメキシコの携帯電話事業、固定電話事業の一部などの資産売却を模索するよう求めています。さらに,戦略に合わない事業からの撤退や事業効率の改善、大規模買収の打ち止め、AT&T取締役会への追加メンバー候補も推薦すると明らかにしています。

ひとつ朗報としては,米国企業では日本企業と違い,株主総会の権限はあまり強くなく,株主総会で決議されても法的拘束力はありません。また,配当の決定ができないことや,取締役の選解任についても株主が支配しにくくする仕組みが採られています。

とはいえ,AT&Tがちょっとでも打ち手を間違えるとそれを言いがかりにして訴訟に発展しかねないのでいいことなんかにもないです。

これはもはや仕手といっても過言ではなくはっきり言ってさっさとどっか行けとしか思いません。

↓ついでにブログ村のバナーもクリックいただけるともっとモチベーションアップにつながります^^

![]()

にほんブログ村

↓Betmobは投資記事に特化したまとめサイトになります。こちらも応援クリックお願いします。