お金の流れを考えれば投資・詐欺・ぼったくりを見分けられる

世の中には投資と言われるものが溢れています。少し挙げるだけでも株、FX、金、ビットコイン、保険、不動産など枚挙にいとまがありません。

ではこれら全て,一般人が資産運用するのに適しているのかというと決してそうではありません。これらの中には詐欺であったり詐欺でなくてもぼったくりに近いもの,一般人が手を出してはいけないものがあります。

よくある詐欺として,「100万円が当選しました。下記の番号に連絡ください。」とか,「芸能人とデートできます」というメールが来ることがあります。さすがにこんな分かりやすい詐欺に引っかかる人はいないと思いますが,もし,メールに返事をした場合あれやこれやの名目で手数料と言ってお金を払わされるそうです。もちろん100万円はもらえないし,芸能人とデートもできません。

そもそも,この上げると言われている100万円はどこから発生したものか分かりません。世の中にはただで100万円を見ず知らずの人にあげるような人はいません。このようにお金の流れ(キャッシュフロー)を考えて正当性がないものは詐欺かぼったくりと考えてよいでしょう。少なくとも一般人が手を出してよい代物ではありません。

もう少し心理学的に言うと,人間は誰しも「自分だけは特別だ」と思う性質があります。期待値を考えたらどう考えてもマイナスな宝くじを行列してでも買ってしまうのはそういった心理によるものです。宝くじで一等が当たる可能性は,雷に打たれて死ぬ確率(0.000012%)とほぼ同じです。

一般人がやるべきはゼロサムでもマイナスサムでもなくプラスサムゲーム

先ほどの例は詐欺だと分かりやすいのでなかなか引っかかる人は少ないと思います。では,FX、ビットコインはどうでしょうか?

FX、ビットコインで儲ける基本構造としては安値で買って高値で売るということです。当然自分が損(得)をしたら誰かが得(損)をするということです。しかし、売買時に手数料がかかるので全体としてはマイナスです。全体を考えるとプラスのものをプラスサムゲーム,ゼロのものをゼロサムゲーム,マイナスのものをマイナスサムゲームといいます。マイナスサムゲームは確率論的に長期にやればやるほど損をする構造です。これはキャッシュフローを考えれば自明なことです。ただ,FXやビットコインの場合,マイナスの部分が過剰ではないのでうまくやったり運がいい人は儲かります。ただ,そういった人は全体からすればほんの一握りの人なので,そういったデメリットを承知の上でない限り一般人が手を出すべきものではありません。自分だけがうまくできると思うのも先述の通り心理学上のまやかしでした。

株式投資は市場さえ間違えなければプラスサムゲーム

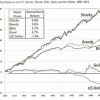

一般人がやるべきはプラスサムゲームです。これは参加している人の全平均を取ればプラスになるものでした。プラスサムゲームであれば,特に何もしないでも普通にしているだけでお金が儲かるので投資と言えます。例えば,米国株式であれば,過去200年の実績で長期に保有していればプラスサムゲームであることがデータで明らかとなっています。

ではなぜプラスサムゲームなのかというと,世界経済は長期的に見ると伸び続けています。これは,人間の生活水準が年々増加しているということと,世界の人口は長期的に見たら伸びていることが要因です。株主がもらうべきお金もその流れが明白です。企業は世の中を便利にすべくサービスや物資を提供しています。その見返りとして,利益を上乗せした価格を受け取ります。その上乗せした利益の一部が株主に配当金などとして配られるわけです。詐欺やぼったくりの場合と違い株式投資の場合,お金の流れが明確かつ正当です。というわけで,一般人がすべきはプラスサムゲームの(米国または全世界型)株式,もしくはそれに加えて優良国(米国・日本等)や優良企業の債権でしょう。

保険も同じ理屈で慎重に見極める必要がある

多くの人が加入している生命保険も同じでキャッシュフローを見極める必要があります。万が一の病気や,死亡時に自分や家族が困らないように加入する最低限の保険には意味があります。ただ,外貨建て生命保険のように,投資要素を含んだような商品は一般人向けではありません。これもキャッシュフローを考えれば分かりますが,保険会社から買う商品は保険会社の取り分や運営費用が乗っかってきます。そうでないと保険会社がつぶれてしまうので当然です。この手数料が少ないならばいいですが,大抵暴利と言ってよいほどの率です。手数料も明示されており,自分で納得して加入しているのであればいいですが大抵の人は自分が入っている保険の手数料率さえ満足に把握していません。そして,庶民に人気のある保険商品の大半の手数料は高いです。

このようにお金の流れをいったん考えるだけで詐欺なのか投資なのかを見極めることが可能となります。最近かんぽ生命などの例のように明らかに詐欺(または本当に詐欺)としか思えないような事案がニュースになります。自分で防衛できる手段としては一人一人が金融リテラシーを高めることが唯一の方法だと思います。

手数料が安い保険としては保険の営業コストが安いネット型保険会社があります。例えばCMでもおなじみのライフネット生命なんかですね。

↓ついでにブログ村のバナーもクリックいただけるともっとモチベーションアップにつながります^^

![]()

にほんブログ村