S&P500の平均リターンは高いがボラリティも高い

投資の世界ではS&P500のような市場平均に連動するようなETFに長期投資するのが最適解とされています。ここ30年の平均年率リターンは11.6%となっており,非常に優秀です。11.6%を皮算用すると,3000万円投資しておけば348万円なのでそれだけで生活できそうです。

ただ,生活費が毎年300万円くらいだったとして,頑張って給料をS&P500に3,000万円分積立ててそのあと毎年増えた分を取り崩して生活するというのは実際は困難であろうと思われます。確かに理屈上は可能そうですが,心理的な問題です。詳細は後述しますが,理由として,S&P500の年率は非常に変動が大きく,平均である11.6±2%となっている年は30年でわずか3回、残りの27年間は10%以上平均からブレています。

リターンが高い側にブレているならともかく,下にブレている場合,心理的にこのような状態で虎の子の3000万円を取り崩しながら生活するというのは結構きついのではないかと思います。

私も米国株投資を始める時に高配当銘柄に投資するかS&P500に投資して将来的に定期的に取り崩す投資法にするのか結構迷ったのですが,自分の性格上S&P500は取り崩すのが(心理的に)困難だと思い高配当銘柄への投資を選択しました。

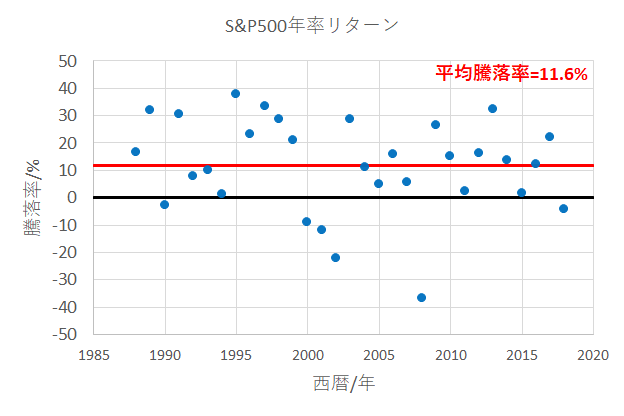

S&P500の年率リターンの推移

下図にS&P500の過去30年(1988年から2018年)の前年に対する騰落率(配当込み)をプロットしたものを示しています。上述した通り,平均±2%となっているのは30年でわずか3回、30年のうち11年間は平均から5%以上リターンが低く、うち6回はマイナスになっています。

それでも平均11.6%というのは驚異的な数字なので,3000万円くらいあれば全額S&P500に突っ込んで毎年300万円分取り崩すというのは数字上は可能だと思います。ただ,市場全体が冷え込んでいるときに株を現金に換えるのは結構しんどいと思います。例えば,2000年から2003年の3年間は3年連続でリターンがマイナスになっています。その後回復しますが,2008年にリーマンショックで暴落しています。その後,好景気になるので結局いいのですが,①比較的長期に株価が低迷しているときに心穏やかに株を現金化できるか②その後株価が高騰した時に「あの時売っていなければいまごろ〇〇万円になっていたのに。。。」というような雑念が浮かぶような気がします。

私はどちらかという②のほうの考えを持ってしまい,心穏やかに過ごせなさそうです。なにより,将来が全く見渡せなくリスクも定量化できていないのがなんか気持ち悪いです。

これが,老後の生活資金のためにコツコツ積み立てるとかだったら,結局このボラリティの高さも平均化されるので問題ないと思いますが,30台とか40台でせいぜい資産が5000万円以下で(セミ)リタイアするというのが目的だった場合S&P500は適していない気がしまう。あくまでもこれは個人の性格の問題も多分にあると思います。

一方で,配当金というのは株価に比較すると相当安定しています。確かに,減配することはありえますが,10年、20年減配なしという銘柄がゴロゴロしているので,そういう銘柄に分散投資しておけば毎年貰える配当金の額というのはかなり安定化することが可能です。むしろ増配により毎年微増していくでしょう。

また,そもそも高配当銘柄はS&P500と比較してリターンが低いのではないのかという疑問もわくと思いますが,過去のデータからでは高配当銘柄に投資していたほうが,S&P500よりもトータルリターンが高くなるというデータがあることから,今後も長期的に見ればS&P500を上回るか悪くても同等になるのではないかと思っています。

↓ついでにブログ村のバナーもクリックいただけるともっとモチベーションアップにつながります^^

![]()

にほんブログ村

↓Betmobは投資記事に特化したまとめサイトになります。こちらも応援クリックお願いします。